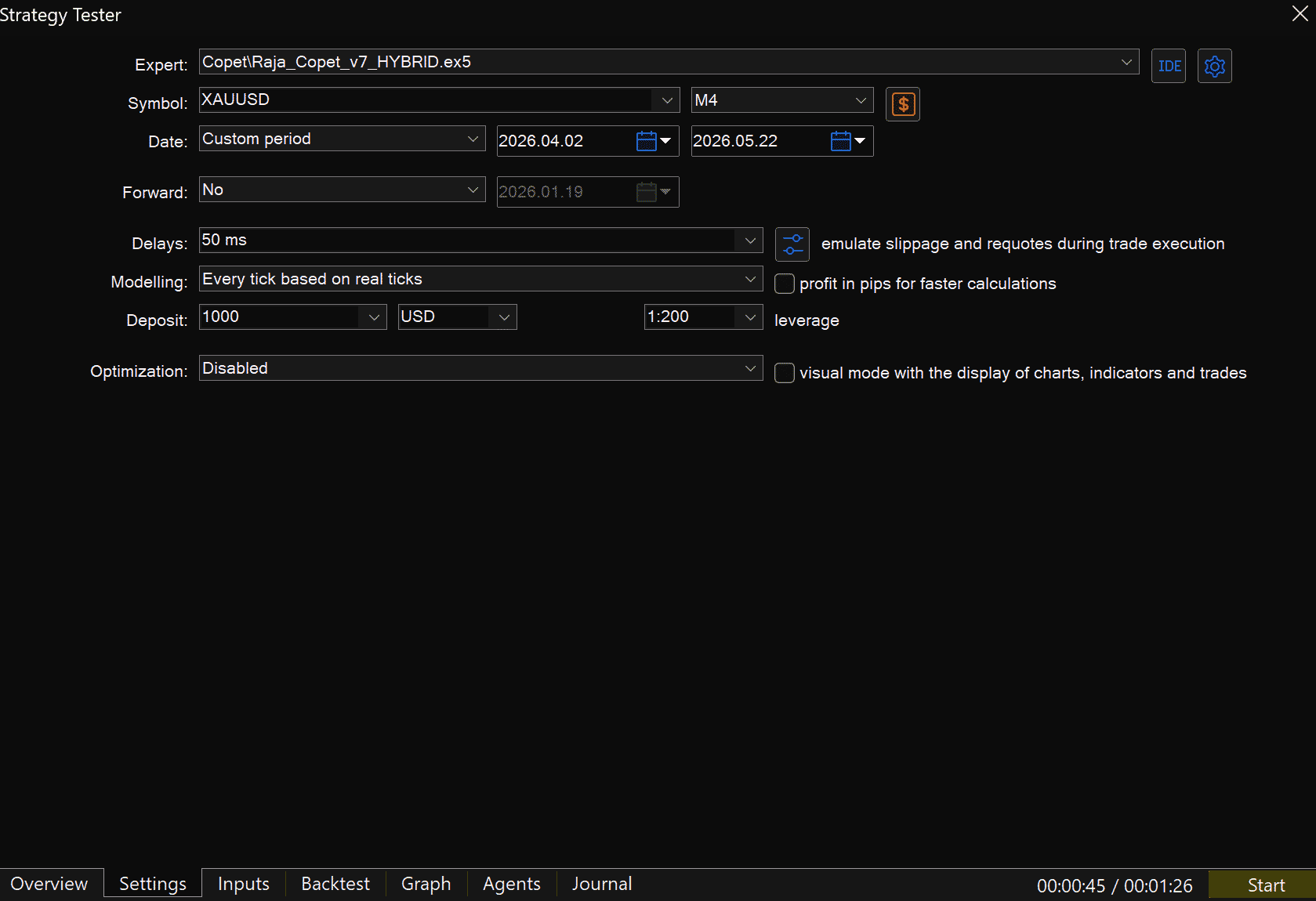

Di dunia trading algoritmik, banyak pemula datang dengan ekspektasi yang sama: jika sebuah Expert Advisor (EA) terlihat sangat profit di backtest, maka hasil live trading seharusnya juga serupa. Sayangnya, realitas market jauh lebih kompleks dari sekadar grafik equity yang mulus di dalam Strategy Tester milik MetaTrader 5 atau MetaTrader 4.

Perbedaan antara hasil backtest dan performa live bukan sekadar “error kecil” atau “broker nakal”. Dalam praktiknya, gap antara tester dan live market merupakan salah satu tantangan terbesar dalam pengembangan EA modern, baik untuk trader retail maupun quantitative trader profesional yang menggunakan platform seperti MetaTrader 5, cTrader, atau framework otomatisasi seperti NinjaTrader.

Banyak trader pemula mengira bahwa backtest adalah simulasi sempurna dari kondisi pasar nyata. Padahal, Strategy Tester hanya bekerja menggunakan data historis: tick masa lalu, spread masa lalu, dan rekonstruksi kondisi market yang sudah terjadi. Sementara live market bergerak secara dinamis, dipengaruhi oleh volatilitas real-time, likuiditas, news ekonomi seperti Federal Open Market Committee meeting, rilis Non-Farm Payrolls, hingga perubahan perilaku institusi besar di pasar seperti Foreign exchange market dan XAUUSD.

Inilah alasan mengapa sebuah EA yang tampak “holy grail” di backtest sering kali berubah drastis ketika dijalankan di akun live broker seperti IC Markets, Pepperstone, Exness, atau OANDA. Spread bisa melebar saat news, slippage dapat menggeser harga entry, latency VPS memengaruhi timing order, dan kondisi market yang berubah membuat parameter historis kehilangan relevansi.

Dalam pengembangan EA, terutama untuk instrumen agresif seperti XAUUSD di timeframe M1, memahami sumber perbedaan antara backtest dan live market jauh lebih penting daripada sekadar mencari winrate tinggi. Trader yang tidak memahami aspek ini sering terjebak pada overfitting, data snooping, atau optimisasi berlebihan di Strategy Tester tanpa menyadari bahwa model mereka sebenarnya rapuh ketika menghadapi kondisi market nyata.

Artikel ini akan membahas secara sistematis mengapa hasil Strategy Tester hampir tidak pernah identik dengan live trading. Mulai dari faktor eksekusi seperti spread dan slippage, kualitas data historis, model simulasi tick pada MetaTrader 5, hingga masalah overfitting, perubahan regime market, dan keterbatasan infrastruktur seperti VPS serta koneksi internet. Diharapkan paparan idxstock.com dapat menjawab pertanyaan dan rasa penasaran pengguna dan pengembang robot trading.

- Kenapa Hasil Strategy Tester dan Live Trading EA Bisa Sangat Berbeda?

- Strategy Tester vs Live Market: Alasan EA Profit di Backtest Tapi Gagal Live

- Rahasia di Balik Perbedaan Strategy Tester dan Live Trading pada EA

- Mengapa EA Profit di Strategy Tester Tetapi Hancur di Live Market?

- Strategy Tester Tidak Bohong, Tapi Live Market Berbeda: Ini Penyebabnya

- Perbedaan Strategy Tester dan Live Trading yang Wajib Dipahami Trader EA

- Strategy Tester vs Live: Kesalahan Fatal yang Sering Membuat EA Gagal

- Kenapa Backtest di Strategy Tester Bagus Tapi Live Trading Minus?

- Membongkar Perbedaan Strategy Tester dan Live Market pada EA Trading

- EA Profit di Strategy Tester Belum Tentu Profit di Live, Ini Alasannya

- Strategy Tester vs Live Trading: Fakta yang Sering Mengecewakan Trader EA

- Mengapa Hasil EA di Strategy Tester Hampir Tidak Pernah Sama dengan Live?

- Strategy Tester dan Live Market: Semua Penyebab Hasil EA Bisa Berbeda

- EA Trading: Kenapa Strategy Tester Bisa Menyesatkan Saat Live Trading?

- Dari Strategy Tester ke Live Market: Mengapa Banyak EA Gagal?

Dengan memahami faktor-faktor ini, pembaca tidak hanya akan lebih realistis dalam mengevaluasi performa EA, tetapi juga dapat membangun proses riset yang lebih robust, lebih ilmiah, dan lebih dekat dengan standar pengujian yang digunakan dalam quantitative trading profesional.

1. Faktor Fundamental: Mengapa Live Market Tidak Pernah Sama dengan Backtest

Salah satu kesalahan terbesar trader pemula dalam dunia algorithmic trading adalah menganggap bahwa hasil di Strategy Tester pada MetaTrader 5 atau MetaTrader 4 merupakan representasi sempurna dari kondisi live market. Padahal, sejak awal keduanya memang dibangun di atas lingkungan yang berbeda secara struktural.

Backtest bekerja menggunakan data historis yang sudah selesai terjadi. Sebaliknya, live market bergerak secara real-time dengan ketidakpastian yang belum pernah terlihat sebelumnya. Perbedaan inilah yang menjadi akar utama mengapa sebuah EA dapat terlihat sangat profit di tester, namun gagal ketika dijalankan di akun live broker seperti IC Markets, Pepperstone, Exness, atau OANDA.

1.1 Regime Market Selalu Berubah

Pasar keuangan tidak bergerak dengan karakter yang tetap. Dalam dunia quantitative trading, kondisi ini dikenal sebagai market regime change.

Sebagai contoh:

- Tahun 2022 didominasi trend kuat akibat kenaikan suku bunga global.

- Tahun 2023 banyak instrumen bergerak ranging dan tidak terarah.

- Tahun 2024 dipenuhi volatilitas tinggi akibat news ekonomi seperti FOMC, CPI, dan Non-Farm Payrolls (NFP).

Sebuah EA mungkin dirancang sangat baik untuk kondisi trending, tetapi langsung kehilangan edge ketika market berubah menjadi ranging. Inilah alasan mengapa tidak ada backtest yang mampu menjamin profitabilitas masa depan secara absolut.

Dalam praktik profesional, hedge fund dan quantitative desk besar bahkan selalu mengasumsikan bahwa performa historis hanya memiliki validitas sementara. Oleh karena itu, mereka menggunakan pendekatan seperti:

- Walk-forward analysis

- Out-of-sample validation

- Multi-regime testing

- Monte Carlo simulation

Tujuannya bukan mencari “EA sempurna”, melainkan mencari strategi yang cukup robust menghadapi perubahan kondisi market.

1.2 Historical Data Tidak Sama dengan Real-Time Market

Banyak trader mengira fitur “Real Ticks” di MetaTrader 5 berarti simulasi identik dengan live market. Kenyataannya tidak sesederhana itu.

Backtest tetap menggunakan:

- rekaman tick masa lalu,

- spread historis,

- rekonstruksi likuiditas historis.

Sedangkan live market menggunakan:

- tick real-time,

- quote real-time,

- likuiditas aktual saat itu juga.

Walaupun data historis sangat detail, data tersebut tetap merupakan “snapshot masa lalu”. Market hari ini bisa memiliki perilaku yang sama sekali berbeda akibat kondisi ekonomi global, kebijakan bank sentral, hingga perubahan perilaku institusi besar.

Hal ini sangat terasa pada instrumen seperti XAUUSD (gold) yang sangat sensitif terhadap:

- yield obligasi Amerika Serikat,

- kebijakan Federal Reserve,

- ketegangan geopolitik,

- perubahan sentimen risk-on dan risk-off.

1.3 Tester Tidak Memodelkan Market Impact

Di dalam Strategy Tester, order trader dianggap terlalu kecil untuk memengaruhi harga pasar.

Artinya:

requested price = market fillNamun pada live market, order sebenarnya masuk ke antrean likuiditas (liquidity queue). Dalam volume besar, order bahkan dapat mengubah harga eksekusi.

Untuk trader retail efek ini biasanya kecil. Tetapi secara teori, market impact selalu ada, terutama pada:

- lot besar,

- market dengan likuiditas rendah,

- jam rollover,

- saat news volatilitas tinggi.

Karena itulah banyak strategi scalping yang terlihat luar biasa di tester menjadi jauh lebih buruk ketika dijalankan live.

2. Faktor Eksekusi: Penyebab Paling Umum Perbedaan Tester dan Live

Dalam praktik trading algoritmik retail, faktor eksekusi merupakan sumber paling umum mengapa performa EA di live market lebih buruk dibanding hasil backtest.

Masalah ini semakin kritis pada:

- EA scalping,

- timeframe rendah seperti M1,

- strategi berbasis tick,

- EA dengan target profit kecil.

2.1 Spread Live Selalu Dinamis

Di tester, spread biasanya menggunakan:

- fixed spread,

- average spread,

- historical spread reconstruction.

Namun di live market, spread berubah setiap tick tergantung kondisi likuiditas.

Sebagai contoh pada XAUUSD:

Kondisi normal:

20 pointSaat news besar:

200 - 1000 pointBagi EA scalping dengan target kecil, perubahan spread beberapa point saja dapat menghancurkan expectancy strategy.

2.2 Slippage

Slippage adalah perbedaan antara harga yang diminta EA dengan harga yang benar-benar diterima saat order dieksekusi.

Dalam tester:

requested price = executed priceSedangkan live market:

requested price ≠ executed priceContoh:

BUY requested:

3300.000

Filled:

3300.120

Maka slippage:

+0.120 USDUntuk strategi dengan target profit kecil, slippage dapat mengubah sistem profit menjadi loss.

2.3 Requote dan Order Rejection

Pada broker tertentu, terutama saat volatilitas tinggi, server dapat menolak harga yang diminta dan mengirim requote.

Masalah ini sering muncul ketika:

- rilis news ekonomi besar,

- spread melebar ekstrem,

- likuiditas pasar menurun.

Strategy Tester umumnya tidak mensimulasikan kondisi ini secara realistis.

2.4 Partial Fill

Dalam live market, order besar dapat terisi sebagian terlebih dahulu sebelum sisanya dieksekusi.

Contoh:

1.00 lot

Filled:

0.60

0.40

Namun di tester, order biasanya diasumsikan langsung penuh dalam satu harga.

2.5 Latency dan Infrastruktur

Di dalam tester:

0 ms latencyDi live market:

20 - 500 ms latencyPerbedaan ini dipengaruhi oleh:

- lokasi VPS,

- kualitas broker server,

- koneksi internet,

- beban terminal trading.

Pada strategi tick scalping, keterlambatan beberapa puluh milidetik saja dapat mengubah hasil trading secara signifikan.

2.6 Server Overload

Saat market sangat aktif, server broker dapat mengalami:

- delay request,

- timeout,

- freeze sementara,

- eksekusi lambat.

Semua kondisi ini hampir tidak pernah dimodelkan secara realistis dalam Strategy Tester.

3. Faktor Broker: Mengapa Hasil EA Bisa Berbeda Antar Broker

Banyak trader mengira bahwa sebuah EA akan menghasilkan performa yang sama selama menggunakan pair dan timeframe identik. Kenyataannya, setiap broker memiliki infrastruktur, spesifikasi simbol, dan model eksekusi yang berbeda.

Karena itu, EA yang terlihat stabil di akun demo atau tester belum tentu menghasilkan performa serupa ketika dipindahkan ke broker lain seperti IC Markets, Pepperstone, Exness, OANDA, atau XM.

3.1 Perbedaan Spread Policy

Setiap broker memiliki kebijakan spread yang berbeda tergantung:

- liquidity provider,

- jenis akun,

- jam trading,

- volatilitas market.

Contoh sederhana:

Broker A:

20 point spread

Broker B:

40 point spread

Untuk EA swing trading dampaknya mungkin kecil. Namun untuk EA scalping M1 pada XAUUSD, perbedaan spread ini dapat mengubah keseluruhan expectancy strategy.

3.2 Commission yang Tidak Dimodelkan

Banyak backtest dilakukan tanpa memasukkan komisi trading secara realistis.

Contoh:

Tester:

0 commission

Live:

real ECN commission

Akibatnya equity curve pada tester terlihat jauh lebih mulus dibanding kondisi live.

Masalah ini sangat umum pada akun:

- Raw Spread,

- ECN,

- Razor Account,

- Pro Account.

3.3 Swap dan Overnight Cost

Untuk strategi yang menahan posisi berhari-hari, swap dapat menjadi faktor signifikan.

Di live market:

- swap dapat berubah,

- triple swap terjadi pada hari tertentu,

- biaya overnight mengikuti kondisi suku bunga global.

Sedangkan di tester, swap sering kali tidak identik dengan kondisi real broker.

3.4 Contract Specification Dapat Berubah

Broker dapat mengubah spesifikasi trading sewaktu-waktu, misalnya:

- lot size,

- margin requirement,

- stop level,

- freeze level,

- minimum volume.

Jika EA tidak dirancang adaptif terhadap perubahan ini, maka error trading dapat muncul secara tiba-tiba.

3.5 Symbol Mapping Berbeda Antar Broker

Nama simbol tidak selalu sama.

Contoh:

XAUUSD

XAUUSD.a

GOLD

GOLDmicro

Walaupun terlihat mirip, setiap simbol dapat memiliki:

- spread berbeda,

- digit pricing berbeda,

- contract size berbeda,

- swap berbeda.

Karena itu, memindahkan EA antar broker tanpa validasi ulang merupakan kesalahan yang cukup berisiko.

4. Faktor Kualitas Data Historis

Dalam quantitative trading, kualitas data merupakan fondasi utama dari seluruh proses riset. Bahkan model machine learning secanggih apa pun akan menghasilkan kesimpulan yang buruk jika data historis yang digunakan tidak akurat.

Masalahnya, banyak trader retail terlalu fokus pada hasil profit backtest tanpa memeriksa kualitas tick data yang digunakan.

4.1 Missing Tick

Historical data sering kehilangan sebagian tick karena:

- server overload,

- sinkronisasi gagal,

- keterbatasan penyimpanan data broker.

Ketika tick hilang, Strategy Tester harus merekonstruksi pergerakan harga menggunakan estimasi tertentu.

Akibatnya, urutan market movement yang diuji belum tentu sama dengan kondisi asli saat live market terjadi.

4.2 Tick Interpolation

Pada beberapa kondisi, MetaTrader 5 harus menghasilkan ulang urutan tick secara sintetis.

Artinya:

tick sequence = reconstructed estimation

Bukan urutan asli yang benar-benar terjadi di market.

Masalah ini sangat penting pada:

- EA tick scalping,

- EA berbasis breakout cepat,

- strategi intrabar precision.

4.3 Bid/Ask Reconstruction Error

Sebagian historical data hanya menyimpan:

- harga bid,

- OHLC candle.

Sedangkan data ask harus direkonstruksi menggunakan spread estimasi.

Hal ini menambah error tambahan pada:

- entry order,

- stop loss,

- take profit,

- spread-sensitive strategy.

4.4 Time Synchronization Error

Perbedaan timezone dan session server dapat menggeser sinyal trading secara signifikan.

Contoh perbedaan:

- GMT+0

- GMT+2

- GMT+3 DST

Pada strategi berbasis candle open atau session breakout, perbedaan timezone kecil saja dapat menghasilkan entry yang sepenuhnya berbeda.

5. Faktor Model Simulasi pada Strategy Tester

Banyak trader tidak menyadari bahwa Strategy Tester sebenarnya hanyalah simulator matematis. Ia harus “menebak” sebagian besar detail market yang tidak tersedia secara lengkap dalam data historis.

Semakin rendah timeframe dan semakin sensitif EA terhadap tick movement, semakin besar pula potensi error simulasi.

5.1 OHLC Modeling

Jika tester tidak menggunakan real tick sepenuhnya, maka jalur harga intrabar harus diasumsikan.

Contoh sebuah candle:

Open

High

Low

Close

Tester harus memperkirakan apakah market bergerak:

O → H → L → C

atau:

O → L → H → C

Padahal urutan sebenarnya mungkin berbeda sama sekali.

Untuk EA breakout atau scalping, perbedaan urutan kecil ini dapat mengubah hasil trading secara drastis.

5.2 Intrabar Ambiguity

Dalam satu candle, stop loss dan take profit kadang sama-sama tersentuh.

Tester harus memilih urutan simulasi tertentu.

Sedangkan di live market hanya ada satu urutan kejadian yang benar-benar terjadi.

Masalah ini dikenal sebagai:

intrabar ambiguity5.3 Generated Tick Model

Jika Strategy Tester menggunakan generated tick, maka seluruh tick movement sebenarnya merupakan simulasi statistik.

Artinya:

generated ticks ≠ real market ticks

Karena itu, semakin sensitif EA terhadap microstructure market, semakin rendah reliabilitas generated tick backtest.

4. Faktor Kualitas Data: Fondasi yang Sering Diremehkan Trader EA

Dalam dunia algorithmic trading, kualitas data historis memiliki pengaruh yang sangat besar terhadap validitas hasil backtest. Bahkan EA dengan logika terbaik sekalipun dapat menghasilkan kesimpulan yang salah jika data yang digunakan tidak akurat.

Masalahnya, banyak trader retail terlalu fokus pada:

- profit factor tinggi,

- winrate besar,

- equity curve mulus.

Namun mengabaikan apakah data tick yang digunakan benar-benar representatif terhadap kondisi market asli.

Pada platform seperti MetaTrader 5, kualitas data menjadi semakin penting untuk:

- EA scalping,

- strategi M1,

- tick-based execution,

- high-frequency logic.

Semakin sensitif sebuah EA terhadap perubahan harga kecil, semakin besar pula dampak error data historis terhadap hasil backtest.

4.1 Missing Tick

Historical data tidak selalu lengkap.

Dalam praktiknya, broker atau penyedia data dapat kehilangan sebagian tick akibat:

- server overload,

- sinkronisasi gagal,

- keterbatasan storage data,

- masalah koneksi antar liquidity provider.

Ketika sebagian tick hilang, Strategy Tester harus membangun ulang pergerakan harga menggunakan estimasi matematis tertentu.

Akibatnya:

historical replay ≠ actual historical market

Masalah ini sering tidak terlihat pada timeframe besar seperti H1 atau D1, tetapi sangat berbahaya untuk:

- EA breakout cepat,

- tick scalping,

- intrabar execution system.

Sebagai contoh, satu tick yang hilang pada XAUUSD dapat menyebabkan:

- stop loss tidak tersentuh di tester,

- tetapi sebenarnya terkena di market live.

Perbedaan kecil seperti ini dapat mengubah keseluruhan statistik performa EA.

4.2 Tick Interpolation

Pada beberapa kondisi, MetaTrader 5 harus merekonstruksi urutan tick karena data asli tidak tersedia secara penuh.

Proses ini dikenal sebagai:

tick interpolationArtinya, urutan tick yang muncul di tester sebenarnya merupakan hasil estimasi algoritmik.

Contoh sederhananya:

Original market movement:

Tick A → Tick B → Tick C

Tester reconstruction:

Tick A → Tick C → Tick B

Walaupun terlihat kecil, perubahan urutan tick dapat mengubah:

- entry timing,

- stop loss trigger,

- take profit execution,

- trailing stop behavior.

Masalah ini sangat penting pada EA yang:

- bergantung pada microstructure market,

- menggunakan pending order dekat harga,

- memiliki target profit kecil.

Karena itu, generated tick atau reconstructed tick tidak pernah benar-benar identik dengan kondisi live market.

4.3 Bid/Ask Reconstruction Error

Banyak data historis hanya menyimpan:

- harga bid,

- OHLC candle.

Sedangkan data ask tidak tersedia secara lengkap.

Akibatnya, Strategy Tester harus memperkirakan spread menggunakan model tertentu.

Contohnya:

Ask Price = Bid Price + Estimated Spread

Masalahnya, spread di live market sebenarnya bersifat sangat dinamis.

Spread dapat berubah drastis akibat:

- news ekonomi,

- likuiditas rendah,

- session rollover,

- volatilitas ekstrem.

Pada instrumen seperti XAUUSD, spread bahkan dapat melebar berkali-kali lipat hanya dalam hitungan detik saat:

- Non-Farm Payrolls (NFP),

- CPI release,

- FOMC statement.

Karena spread historis sering direkonstruksi secara kasar, maka hasil tester dapat terlihat jauh lebih stabil dibanding kondisi live sesungguhnya.

4.4 Time Synchronization Error

Perbedaan waktu server merupakan salah satu sumber error yang sering diabaikan trader EA.

Perbedaan kecil seperti:

- timezone server,

- DST (Daylight Saving Time),

- session boundary.

dapat menggeser struktur candle dan menghasilkan sinyal trading yang berbeda.

Sebagai contoh:

Broker A:

GMT+0

Broker B:

GMT+3

Walaupun pair dan timeframe sama, bentuk candle H1 dapat berubah total.

Hal ini sangat berpengaruh pada strategi berbasis:

- session breakout,

- daily open price,

- Asian range breakout,

- London open strategy.

Akibatnya:

same EA + same pair + different broker

≠ same trading signal

Trader pemula sering menganggap masalah ini sepele, padahal dalam quantitative trading profesional, sinkronisasi waktu merupakan bagian penting dari validitas riset strategi.

5. Faktor Model pada Strategy Tester

Banyak trader menganggap Strategy Tester pada MetaTrader 5 atau MetaTrader 4 sebagai simulasi market yang sepenuhnya akurat. Padahal secara teknis, tester hanyalah model matematis yang mencoba mereplikasi perilaku market berdasarkan data historis yang tersedia.

Masalah utamanya adalah:

historical data ≠ complete market reality

Karena data historis tidak selalu menyimpan seluruh detail pergerakan harga asli, tester harus membuat berbagai asumsi untuk “mengisi bagian yang hilang”.

Semakin rendah timeframe dan semakin sensitif sebuah EA terhadap urutan tick, semakin besar pula potensi error dari model simulasi ini.

5.1 OHLC Modeling

Jika backtest tidak menggunakan real tick data sepenuhnya, maka tester hanya mengetahui empat informasi dasar dari sebuah candle:

- Open

- High

- Low

- Close

Masalahnya, tester tidak mengetahui urutan sebenarnya dari pergerakan harga di dalam candle tersebut.

Sebagai contoh:

Open

High

Low

Close

Tester harus memperkirakan apakah market bergerak:

O → H → L → C

atau:

O → L → H → C

Padahal dalam kondisi live market, urutan asli bisa jauh lebih kompleks.

Contoh nyata:

O → small retrace → H → pullback → L → volatility spike → C

Perbedaan jalur intrabar seperti ini sangat penting untuk EA yang:

- menggunakan stop loss ketat,

- berbasis breakout,

- mengandalkan trailing stop,

- menggunakan pending order dekat harga.

Akibatnya, hasil backtest berbasis OHLC modeling sering terlihat terlalu optimis dibanding performa live market.

5.2 Intrabar Ambiguity

Salah satu masalah paling terkenal dalam backtesting adalah:

intrabar ambiguityMasalah ini terjadi ketika dalam satu candle:

- Take Profit (TP) tersentuh

- Stop Loss (SL) juga tersentuh

Namun urutan kejadiannya tidak diketahui.

Sebagai contoh:

BUY Entry:

3300

TP:

3310

SL:

3290

Candle:

High = 3315

Low = 3285

Dari data candle saja, tester tidak tahu:

- apakah TP terkena lebih dulu,

- atau SL terkena terlebih dahulu.

Akibatnya, Strategy Tester harus memilih asumsi tertentu berdasarkan model simulasi internalnya.

Sedangkan di live market:

hanya ada satu urutan kejadian nyata

Pada strategi scalping atau M1, masalah intrabar ambiguity dapat mengubah:

- winrate,

- profit factor,

- maximum drawdown,

- expectancy strategy.

Karena itu, banyak quantitative trader profesional sangat berhati-hati terhadap backtest berbasis OHLC atau generated ticks.

5.3 Tick Generation Model

Jika tester menggunakan:

generated ticksmaka seluruh tick movement sebenarnya merupakan simulasi statistik.

Artinya:

generated market ≠ actual historical market

Tester hanya mencoba membuat pergerakan harga yang “masuk akal” berdasarkan candle historis yang tersedia.

Masalahnya, market nyata sering bergerak secara tidak linear dan penuh noise mikro yang sulit direkonstruksi.

Sebagai contoh pada XAUUSD:

- spread dapat berubah mendadak,

- harga dapat spike dalam hitungan milidetik,

- likuiditas bisa menghilang sementara.

Semua detail microstructure ini hampir mustahil direplikasi sempurna menggunakan generated tick model.

Karena itu, generated ticks biasanya masih cukup layak untuk:

- swing trading,

- timeframe besar seperti H1 atau D1,

- strategi dengan target profit lebar.

Namun generated ticks jauh lebih berisiko digunakan untuk:

- tick scalping,

- M1 scalping,

- high-frequency EA,

- latency-sensitive strategy.

Inilah alasan mengapa trader profesional biasanya lebih memilih:

- real tick data,

- historical spread realistis,

- execution simulation tambahan,

- Monte Carlo slippage testing.

Tujuannya bukan membuat simulasi sempurna — karena itu mustahil — tetapi untuk mengurangi jarak antara:

tester environment

vs

real live market

6. Faktor Logika EA: Sumber Error yang Sering Lebih Besar daripada Broker

Banyak trader pemula terlalu fokus menyalahkan:

- broker,

- spread,

- slippage,

- latency.

Padahal dalam banyak kasus, penyebab utama kegagalan EA justru berasal dari desain logika strategi itu sendiri.

Dalam quantitative trading, kesalahan model jauh lebih berbahaya dibanding masalah eksekusi.

Sebuah EA dapat terlihat luar biasa di Strategy Tester, padahal sebenarnya:

- mengandung bias statistik,

- menggunakan informasi masa depan,

- terlalu menyesuaikan diri terhadap data historis.

Akibatnya:

excellent backtest

≠

real trading edge

6.1 Look-Ahead Bias

Look-ahead bias terjadi ketika EA secara tidak sadar menggunakan informasi yang sebenarnya belum tersedia pada saat keputusan trading dibuat.

Ini adalah salah satu kesalahan paling fatal dalam pengembangan EA.

Contoh paling umum:

EA membaca candle yang belum close

Dalam tester, candle historis sudah lengkap sehingga:

- high sudah diketahui,

- low sudah diketahui,

- close sudah diketahui.

Namun di live market:

future candle data does not exist yet

Akibatnya EA terlihat:

- entry sangat presisi,

- winrate sangat tinggi,

- drawdown kecil.

Tetapi performa tersebut sebenarnya mustahil direplikasi secara live.

Look-ahead bias sering muncul pada:

- custom indicator,

- multi-timeframe EA,

- buffer indicator yang salah indexing,

- penggunaan data shift yang keliru.

6.2 Repainting Indicator

Sebagian indikator teknikal dapat berubah setelah candle selesai terbentuk.

Fenomena ini disebut:

repaintingContoh umum:

- ZigZag indicator,

- beberapa custom trend indicator,

- adaptive signal indicator.

Dalam backtest, indikator repainting terlihat sangat akurat karena seluruh data historis sudah tersedia.

Namun di live market:

- sinyal dapat berpindah,

- panah entry bisa hilang,

- trend dapat berubah setelah candle close.

Akibatnya trader merasa:

"Backtest sangat bagus, tetapi live selalu terlambat."

Padahal masalah utamanya adalah indikator yang tidak stabil secara real-time.

6.3 Data Snooping

Data snooping terjadi ketika trader terlalu sering mencoba berbagai parameter hingga menemukan kombinasi yang terlihat cocok dengan histori tertentu.

Contohnya:

- mengubah ATR period terus-menerus,

- mengganti stop loss berkali-kali,

- mencoba ratusan kombinasi Bollinger Band.

Masalahnya:

semakin banyak percobaan,

semakin besar kemungkinan menemukan hasil bagus secara kebetulan

Dalam statistik, ini dikenal sebagai:

false discovery problemArtinya, strategi terlihat profit bukan karena benar-benar memiliki edge, tetapi karena “beruntung cocok” dengan dataset tertentu.

6.4 Overfitting

Overfitting adalah salah satu penyebab terbesar mengapa EA gagal di live market.

Overfitting terjadi ketika parameter strategi terlalu menyesuaikan diri terhadap noise historis.

Contoh:

ATR = 17

BB = 2.43

Exit = 11 candle

Parameter seperti ini mungkin menghasilkan equity curve sempurna pada satu periode historis tertentu.

Namun sebenarnya:

strategy memorizes history

instead of learning market behavior

Akibatnya ketika market regime berubah:

- profit langsung hilang,

- drawdown meningkat drastis,

- EA kehilangan robustness.

Overfitting sangat umum pada:

- EA hasil optimization berlebihan,

- machine learning tanpa validation,

- strategi dengan terlalu banyak parameter.

Karena itu quantitative trader profesional biasanya lebih menyukai:

- parameter sederhana,

- logic minimalis,

- stabilitas multi-regime.

6.5 Survivorship Bias

Survivorship bias terjadi ketika trader hanya menganalisis periode market yang “bertahan” atau terlihat bagus.

Contohnya:

- hanya menguji saat trending market,

- mengabaikan periode crash,

- tidak memasukkan fase volatilitas ekstrem.

Akibatnya, backtest terlihat jauh lebih stabil dibanding realitas market sebenarnya.

Padahal strategi yang baik seharusnya diuji pada:

- bull market,

- bear market,

- ranging market,

- high-volatility regime.

6.6 Selection Bias

Selection bias terjadi ketika trader hanya memilih hasil backtest terbaik dan mengabaikan hasil buruk lainnya.

Misalnya:

- 100 kombinasi diuji,

- 99 gagal,

- 1 terlihat profit.

Kemudian trader hanya menampilkan:

the single best result

Masalahnya, hasil terbaik tersebut sering kali hanyalah outlier statistik.

Dalam live market, performa seperti itu biasanya tidak stabil.

6.7 Optimization Bias

Optimization bias terjadi ketika trader melakukan ribuan kombinasi parameter dan mengambil ranking nomor satu sebagai “EA terbaik”.

Contoh proses:

10 stop loss values

×

10 take profit values

×

20 indicator settings

=

2000 combinations

Semakin banyak kombinasi diuji:

semakin tinggi probabilitas menemukan hasil bagus secara acak

Inilah alasan mengapa:

- optimization report bagus,

- tetapi live trading buruk.

Trader profesional biasanya tidak mencari:

best parameter

melainkan:

stable parameter region

Artinya parameter harus tetap cukup stabil walaupun market berubah.

Karena dalam live trading:

market is dynamic,

not static historical data

7. Faktor Psikologi dan Kesalahan Operator

Banyak trader menganggap bahwa setelah sebuah EA berjalan otomatis di MetaTrader 5 atau MetaTrader 4, maka faktor manusia sudah tidak lagi berpengaruh.

Padahal dalam praktik nyata, terutama pada sistem:

- semi-auto trading,

- EA discretionary,

- manual intervention strategy,

- copy trading setup.

faktor operator tetap memiliki dampak besar terhadap hasil live trading.

Bahkan EA yang secara teknis sudah baik sekalipun dapat gagal hanya karena kesalahan operasional sederhana.

7.1 EA Dimatikan

Kasus paling umum:

EA tidak berjalan saat market bergerak penting

Contohnya:

- terminal ditutup,

- auto trading dinonaktifkan,

- chart EA tidak aktif,

- user mematikan EA karena panic.

Akibatnya, hasil live menjadi berbeda total dibanding backtest yang diasumsikan berjalan tanpa henti.

7.2 VPS Restart

Banyak trader menggunakan VPS seperti:

- Windows VPS,

- Forex VPS,

- low-latency VPS trading server.

Namun restart VPS dapat menyebabkan:

- EA berhenti sementara,

- order management gagal,

- recovery logic tidak berjalan.

Jika EA tidak memiliki:

persistent state management

maka restart kecil saja dapat merusak keseluruhan logika trading.

7.3 Salah Setting

Kesalahan konfigurasi merupakan salah satu sumber error paling sering pada trader retail.

Contoh:

- spread filter salah,

- magic number bentrok,

- timezone input salah,

- risk setting terlalu besar.

Masalah ini sering tidak terlihat pada backtest karena seluruh environment sudah tersusun secara ideal.

7.4 Salah Parameter

Trader sering memasukkan parameter yang berbeda dari hasil optimisasi.

Contoh:

Backtest:

Lot = 0.01

Live:

Lot = 0.10

atau:

ATR Period = 14

vs

ATR Period = 41

Kesalahan kecil seperti ini dapat mengubah karakter EA secara drastis.

7.5 Salah Akun

Dalam praktik nyata, trader kadang menjalankan EA pada:

- akun berbeda,

- broker berbeda,

- jenis akun berbeda.

Contoh:

Backtest:

ECN account

Live:

Standard account

Padahal:

- spread berbeda,

- commission berbeda,

- execution berbeda.

Akibatnya performa live tidak lagi sesuai ekspektasi hasil tester.

7.6 Leverage Berbeda

Leverage sangat memengaruhi:

- margin usage,

- position sizing,

- survivability saat drawdown.

Contoh:

Backtest:

1:500 leverage

Live:

1:100 leverage

Perbedaan ini dapat menyebabkan:

- margin call lebih cepat,

- lot tidak dapat dibuka,

- recovery system gagal berjalan.

8. Faktor Infrastruktur

Banyak trader terlalu fokus pada logika entry dan exit, tetapi melupakan bahwa EA berjalan di atas infrastruktur teknologi yang juga memiliki risiko tersendiri.

Dalam live market, masalah teknis dapat muncul kapan saja, bahkan ketika strategi sebenarnya sedang bekerja dengan baik.

8.1 Internet Outage

Jika koneksi internet terputus:

- order dapat gagal terkirim,

- modifikasi SL/TP gagal,

- sinkronisasi posisi terganggu.

Masalah ini tidak pernah terjadi dalam backtest karena tester berjalan secara lokal tanpa ketergantungan jaringan real-time.

8.2 VPS Crash

Walaupun VPS dianggap lebih stabil dibanding komputer pribadi, VPS tetap dapat mengalami:

- hardware failure,

- resource overload,

- unexpected reboot,

- virtualization issue.

Pada strategi high-frequency atau scalping, downtime beberapa menit saja dapat berdampak besar.

8.3 Terminal Freeze

Platform seperti MetaTrader 5 dapat mengalami:

- UI freeze,

- memory overload,

- indicator deadlock,

- CPU spike.

Akibatnya:

EA logic stops responding

sementara market tetap bergerak normal.

8.4 Windows Update

Kasus klasik pada VPS Windows:

automatic restart after update

Jika trader lupa menonaktifkan auto update:

- terminal dapat tertutup otomatis,

- EA berhenti tanpa disadari,

- market bergerak tanpa pengawasan.

8.5 Disk Full

Storage penuh dapat menyebabkan:

- log gagal ditulis,

- historical data corrupt,

- platform crash.

Masalah ini cukup sering terjadi pada VPS murah dengan kapasitas terbatas.

8.6 Memory Leak

EA atau custom indicator yang tidak efisien dapat mengalami:

memory leakyaitu penggunaan RAM yang terus meningkat seiring waktu.

Akibatnya:

- terminal menjadi lambat,

- latency meningkat,

- platform freeze atau crash.

Masalah ini lebih sering muncul pada:

- EA kompleks,

- multi-symbol scanner,

- high-frequency processing system.

9. Faktor Pasar Ekstrem

Strategy Tester umumnya bekerja cukup baik pada kondisi market normal.

Namun ketika market memasuki kondisi ekstrem, simulasi tester sering kali gagal merepresentasikan perilaku market yang sebenarnya.

Padahal justru pada kondisi ekstrem inilah risiko terbesar biasanya muncul.

9.1 News Spike

Saat news ekonomi besar dirilis, market dapat bergerak sangat agresif dalam waktu singkat.

Contoh event:

- NFP (Non-Farm Payrolls),

- CPI (Consumer Price Index),

- FOMC Statement,

- interest rate decision.

Pada kondisi ini:

- spread dapat melebar ekstrem,

- slippage meningkat tajam,

- likuiditas menghilang sementara.

Sebagai contoh pada XAUUSD:

Normal spread:

20 point

News spread:

500 - 1000 point

Sebagian besar backtest tidak mampu mensimulasikan kondisi ini secara realistis.

9.2 Flash Crash

Flash crash adalah pergerakan harga sangat cepat dalam waktu singkat akibat:

- likuiditas hilang mendadak,

- panic order flow,

- algoritma institusi besar.

Dalam kondisi seperti ini:

- harga dapat melompati level stop loss,

- slippage menjadi ekstrem,

- eksekusi order tidak normal.

Tester biasanya tidak mampu mereplikasi kompleksitas microstructure market saat flash crash terjadi.

9.3 Liquidity Vacuum

Liquidity vacuum terjadi ketika pada level harga tertentu hampir tidak ada lawan transaksi tersedia.

Akibatnya:

market jumps between price levels

tanpa transisi yang halus.

Pada kondisi ini:

- market order dapat dieksekusi jauh dari harga yang diminta,

- pending order dapat terkena gap besar,

- spread menjadi tidak stabil.

9.4 Weekend Gap

Saat market buka setelah weekend, harga dapat langsung meloncat jauh dari harga penutupan sebelumnya.

Fenomena ini disebut:

weekend gapAkibatnya:

- stop loss dapat terkena di harga lebih buruk,

- EA recovery system gagal bekerja normal,

- risk exposure meningkat drastis.

Backtest sering kali tidak sepenuhnya memodelkan gap market dengan realistis.

9.5 Broker Emergency Mode

Pada kondisi market ekstrem, broker dapat menerapkan pembatasan sementara seperti:

- peningkatan margin requirement,

- pembatasan leverage,

- disable trading sementara,

- reject order tertentu.

Hal seperti ini pernah terjadi pada berbagai peristiwa besar seperti:

- Swiss Franc shock 2015,

- COVID market panic 2020,

- volatilitas ekstrem XAUUSD.

Karena kondisi emergency seperti ini jarang tersedia dalam historical simulation, maka hasil tester sering terlihat jauh lebih stabil dibanding kenyataan live market.

10. Faktor yang Sering Diabaikan Trader EA

Sebagian besar trader retail hanya fokus pada:

- entry signal,

- winrate,

- profit factor,

- parameter indikator.

Padahal dalam dunia quantitative trading profesional, perilaku market pada level microstructure sering kali jauh lebih penting dibanding sekadar sinyal teknikal.

Masalahnya, banyak aspek microstructure market hampir tidak dimodelkan dalam Strategy Tester milik MetaTrader 5 maupun MetaTrader 4.

Akibatnya:

backtest environment

terlihat jauh lebih “bersih”

dibanding live market

Untuk strategi sederhana perbedaannya mungkin kecil. Namun pada:

- EA scalping,

- M1 trading,

- tick-based execution,

- XAUUSD high-volatility strategy.

faktor-faktor ini dapat menjadi penentu utama apakah sebuah EA benar-benar memiliki edge atau tidak.

10.1 Queue Position

Dalam live market, order tidak dieksekusi secara instan dalam ruang kosong.

Setiap order sebenarnya masuk ke:

liquidity queueatau antrean likuiditas.

Artinya:

- siapa yang masuk lebih dulu,

- berapa volume order di depan,

- berapa cepat matching engine bekerja,

semuanya memengaruhi harga eksekusi akhir.

Namun dalam tester:

queue position biasanya dianggap tidak ada

Akibatnya order terlihat selalu mendapatkan:

- harga ideal,

- fill sempurna,

- tanpa antrean eksekusi.

Pada market nyata, terutama saat volatilitas tinggi:

- harga dapat berubah sebelum order terisi,

- slippage meningkat,

- fill quality memburuk.

Masalah ini sangat terasa pada:

- news trading,

- scalping cepat,

- high-frequency execution.

10.2 Liquidity Depth

Sebagian besar tester hanya melihat:

best bid

best ask

Padahal live market memiliki:

order book depthatau kedalaman likuiditas.

Dalam market nyata:

- setiap level harga memiliki volume berbeda,

- likuiditas dapat tipis pada kondisi tertentu,

- harga besar dapat “memakan” beberapa level sekaligus.

Contoh sederhana:

3300.00 → volume kecil

3300.10 → volume sedang

3300.20 → volume besar

Jika order terlalu besar:

execution dapat menyapu beberapa level harga

Namun tester retail biasanya tidak memodelkan fenomena ini secara realistis.

Akibatnya:

- slippage terlihat terlalu kecil,

- execution quality tampak terlalu ideal.

10.3 Hidden Liquidity

Dalam live market, tidak seluruh likuiditas terlihat secara publik.

Sebagian institusi besar menggunakan:

- hidden order,

- iceberg order,

- dark liquidity mechanism.

Akibatnya, perilaku market nyata sering kali berbeda dari yang terlihat pada chart sederhana.

Namun di dalam tester:

hidden liquidity hampir tidak pernah tersedia

Karena itu simulasi market menjadi jauh lebih sederhana dibanding kondisi live sebenarnya.

Walaupun trader retail mungkin tidak langsung melihat dampaknya, hidden liquidity tetap memengaruhi:

- execution quality,

- microstructure movement,

- short-term volatility.

10.4 Dynamic Spread Clustering

Banyak backtest menganggap spread bergerak secara independen terhadap volatilitas market.

Padahal dalam live market:

spread dan volatility sering bergerak bersamaan

Fenomena ini dikenal sebagai:

dynamic spread clusteringKetika market mulai bergerak agresif:

- likuiditas menurun,

- market maker meningkatkan spread,

- execution menjadi lebih sulit.

Akibatnya:

peluang profit besar

sering datang bersama spread besar

Namun banyak tester hanya menggunakan:

- fixed spread,

- average spread,

- simplified spread model.

Akibatnya backtest terlihat jauh lebih stabil dibanding kondisi live.

10.5 Volatility-Spread Coupling

Salah satu karakteristik market yang paling sering diremehkan trader EA adalah hubungan langsung antara:

- volatilitas,

- spread,

- execution quality.

Dalam praktik nyata:

semakin besar peluang market,

semakin besar pula risiko eksekusi

Contohnya pada XAUUSD:

- saat market tenang → spread kecil, movement kecil,

- saat peluang breakout besar → spread ikut melebar.

Akibatnya banyak EA terlihat sangat profit pada backtest karena:

- breakout besar tetap memakai spread kecil,

- slippage dianggap minimal,

- fill dianggap sempurna.

Padahal pada live market:

- spread dapat melonjak berkali-kali lipat,

- slippage meningkat drastis,

- execution menjadi jauh lebih buruk.

Inilah alasan mengapa strategi:

- news trading,

- gold scalping,

- M1 breakout system.

sering terlihat luar biasa di tester tetapi jauh lebih sulit dipertahankan secara live.

Penutup: Mengapa Backtest Bagus Belum Tentu Siap Live Trading

Dalam dunia algorithmic trading, salah satu pelajaran paling penting yang cepat atau lambat akan dipahami setiap trader adalah:

backtest bagus tidak otomatis berarti EA siap live

Banyak trader pemula terlalu fokus mencari:

- winrate tinggi,

- profit factor besar,

- equity curve mulus,

- drawdown kecil.

Padahal market nyata jauh lebih kompleks dibanding simulasi di MetaTrader 5 atau MetaTrader 4.

Dalam praktik live trading, performa EA dipengaruhi oleh kombinasi:

- kualitas data historis,

- microstructure market,

- spread dinamis,

- slippage,

- perubahan regime market,

- hingga kestabilan infrastruktur trading.

Karena itu, trader profesional tidak pernah menilai kualitas EA hanya dari satu hasil backtest.

Fokus utama mereka adalah:

robustness,

consistency,

dan survivability

bukan sekadar profit historis yang terlihat impresif.

Ranking Penyebab Paling Umum Hasil Live Lebih Buruk daripada Tester

Berdasarkan pengalaman praktis dalam pengembangan EA retail maupun quantitative trading system, berikut faktor yang paling sering menyebabkan performa live market lebih buruk dibanding hasil backtest:

- Overfitting parameter

- Spread tidak realistis

- Slippage tidak dimodelkan

- Regime pasar berubah

- Data historis berkualitas buruk

- Intrabar modeling error

- Commission dan swap tidak dimasukkan

- Latency dan delay eksekusi

- News execution problem

- Masalah infrastruktur dan VPS

Menariknya, sebagian besar masalah tersebut bukan berasal dari “broker manipulatif”, melainkan dari asumsi backtest yang terlalu idealistis.

Khusus untuk Penelitian EA XAUUSD M1

Instrumen seperti XAUUSD pada timeframe M1 termasuk salah satu kombinasi paling sulit untuk diuji secara realistis.

Alasannya karena gold memiliki karakter:

- volatilitas tinggi,

- spread sangat dinamis,

- microstructure agresif,

- reaksi cepat terhadap news ekonomi global.

Dalam praktiknya, faktor yang paling sering merusak validitas backtest EA XAUUSD M1 adalah:

- Overfitting terhadap periode historis tertentu

- Spread dan slippage yang tidak realistis

- Ketergantungan pada urutan tick intrabar

- Perubahan regime volatilitas market

- Interaksi spread-volatility saat news besar

- Asumsi eksekusi ideal (zero latency, zero rejection)

- Ukuran sampel terlalu kecil sehingga edge belum terestimasi dengan baik

Karena itu, banyak EA gold scalping terlihat luar biasa pada tester tetapi gagal bertahan lebih dari beberapa minggu di akun live.

Kapan Sebuah EA Mulai Layak Dianggap Lebih Valid?

Dalam quantitative trading profesional, tidak ada cara untuk menghilangkan seluruh risiko perbedaan antara tester dan live market.

Namun probabilitas kesalahan dapat diperkecil jika sebuah EA masih mampu bertahan setelah melewati proses validasi yang ketat.

Contohnya:

- real tick backtest,

- historical spread realistis,

- slippage Monte Carlo simulation,

- walk-forward analysis,

- out-of-sample validation,

- multi-regime testing,

- stress test execution.

Jika sebuah EA masih tetap profit dan stabil setelah seluruh pengujian tersebut, maka:

probabilitas gap tester → live

menjadi jauh lebih kecil

meskipun:

tidak pernah benar-benar menjadi nol

Dan justru di situlah inti sebenarnya dari pengembangan EA profesional:

bukan mencari sistem yang terlihat sempurna di masa lalu, tetapi membangun strategi yang cukup robust untuk bertahan menghadapi market yang belum terjadi.

Demikian penjabaran masalah yang sering dihadapi developer EA Trading. Penjelasan tersebut menjawab semua pertanyaan dan penasaran para pengemebang robot trading.